Jolita Česonienė, ,,Kreda” JCKU administracijos vadovė, valdybos narė

Lietuvoje pastarąjį pusmetį infliacija auga kaip ant mielių, ekonomistai ne pirmą mėnesį prognozuoja artėjančią recesiją, kyla „Euribor“ palūkanų normos, o paskolų rinkose numatoma stagnacija. Bet kol kas Lietuvos regionuose investicijos nurungė infliaciją, per antrąjį metų ketvirtį, lyginant su praėjusiais metais, „Kreda“ grupės paskolų portfelis didėjo 23 proc., taip pat augo ir taupymas – indėliai didėjo 11 proc. Kaip atrodys antra metų pusė, ko laukti regionuose ir verslui, ir žmonėms?

Ar indėliai apsimoka?

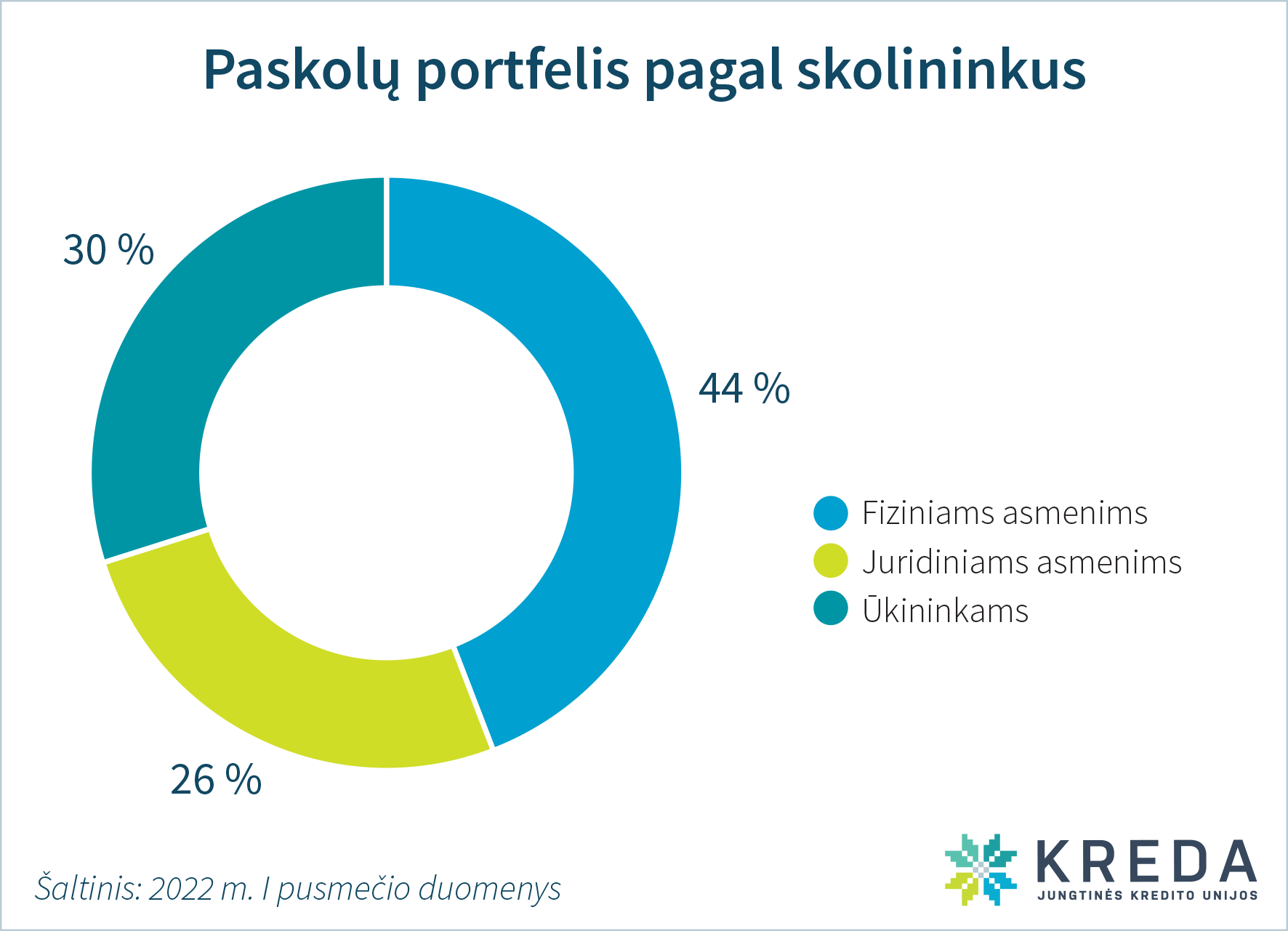

Šiais metais augantis verslo skolinimasis rodo pozityvų regionuose veikiančių verslų nusiteikimą ekonominių iššūkių atžvilgiu. Lyginant su 2021 m. tuo pačiu laikotarpiu, verslo paskolų portfelis augo 68,8 proc. Prognozėse įsivyravus krizės nuojautoms, bankai griežtina verslo finansavimo sąlygas, o tai lemia mažesnes galimybes skolintis tokiam smulkiajam ir vidutiniam verslui, kurio situacijos yra netipinės, todėl pastarieji ieško finansavimo alternatyvų. Pavyzdžiui, Lietuvoje veikianti nedidelė transporto įmonė šešerius metus buvo nuolatinė vieno iš bankų klientė, bet pasikeitus banko strategijai šiai įmonei buvo „rekomenduota“ refinansuotis. „Kreda“ grupėje veikianti unija patvirtino finansavimą, o „Invega“ per 48 val. suteikė garantiją. Jau metus ši įmonė sėkmingai yra moki „Kreda“ narė.

Regionuose tvyrančias nuotaikas pakankamai gerai atspindi taupymo sprendimai. Prasidėjęs karas Ukrainoje laikinai buvo sumažinęs indėlių skaičių, tačiau netrukus rinka atsigavo ir 2022 m. pirmąjį pusmetį „Kreda“ grupės indėlių portfelis nuosekliai augo. Daugiausia indėlių sukaupta Kauno ir Utenos apskrityse, taupumu išsiskiria Suvalkija – šio regiono indėliai sudaro 8 proc. grupės portfelio.

Didesnės vertės indėlius žmonės šiuo metu yra linkę investuoti ilgesniam nei pusės metų laikotarpiui, vidutinė indėlio suma siekia 3,5 tūkst. eurų. Taip pat auga verslo indėliai, lyginant su 2021 m. tuo pačiu laikotarpiu, tokių indėlių skaičius grupėje išaugo 52 proc., nors šiek tiek sumažėjo jų vidutinė vertė – 4,6 proc. Tokios tendencijos atskleidžia, kad tiek gyventojai, tiek verslas šiuo metu stengiasi „įdarbinti“ nenaudojamus pinigus ir tokiu būdu juos nors iš dalies apsaugoti nuo infliacijos poveikio. Kol kas indėliai išlieka vienu patraukliausių ir paprasčiausių būdų, siekiant pasyviai įdarbinti turimas santaupas.

Tiesa, prie indėlių skaičiaus augimo prisideda ir tai, kad kredito unijoje indėliai jau yra tiek pat saugūs, kiek ir indėlis banke. Teisinių reglamentų pokyčiai unijų sektoriui pasiteisino su kaupu – kredito unijos yra VĮ ,,Indėlių ir investicijų draudimas“ narės ir suteikia tokias pačias garantijas kaip bankai, tačiau dažnu atveju moka didesnes palūkanas. Girdime, kad bankai artimiausiu metu teigia palūkanų didinti neketinantys, tuo metu „Kreda“ grupė planuoja išlaikyti jas ne mažesnes nei 2 proc. trečiajame šių metų ketvirtyje.

Verslams investicijos būtinos

Šiais metais augantis verslo skolinimasis rodo pozityvų regionuose veikiančių verslų nusiteikimą ekonominių iššūkių atžvilgiu. Lyginant su 2021 m. tuo pačiu laikotarpiu, verslo paskolų portfelis augo 68,8 proc. Prognozėse įsivyravus krizės nuojautoms, bankai griežtina verslo finansavimo sąlygas, o tai lemia mažesnes galimybes skolintis tokiam smulkiajam ir vidutiniam verslui, kurio situacijos yra netipinės, todėl pastarieji ieško finansavimo alternatyvų. Pavyzdžiui, Lietuvoje veikianti nedidelė transporto įmonė šešerius metus buvo nuolatinė vieno iš bankų klientė, bet pasikeitus banko strategijai šiai įmonei buvo „rekomenduota“ refinansuotis. „Kreda“ grupėje veikianti unija patvirtino finansavimą, o „Invega“ per 48 val. suteikė garantiją. Jau metus ši įmonė sėkmingai yra moki „Kreda“ narė.

Artimiausiu laiku bet kokiam verslui svarbu atidžiai įsivertinti galimybes prieš imant paskolą. Kredito unijų paskolos yra brangesnės ir, kylant ,,Euribor“ palūkanų normoms, mokėtina suma taip pat didėja. Vis dėlto gavęs reikiamą finansavimą verslas gali ieškoti naujų veikimo nišų, siūlyti įvairesnes prekes ar paslaugas ir plėsti veiklos rinkas. Visada ieškome, kaip kartu skatinti ir auginti tvarų verslą, įveikiant ekonomikos iššūkius ir stagnaciją.

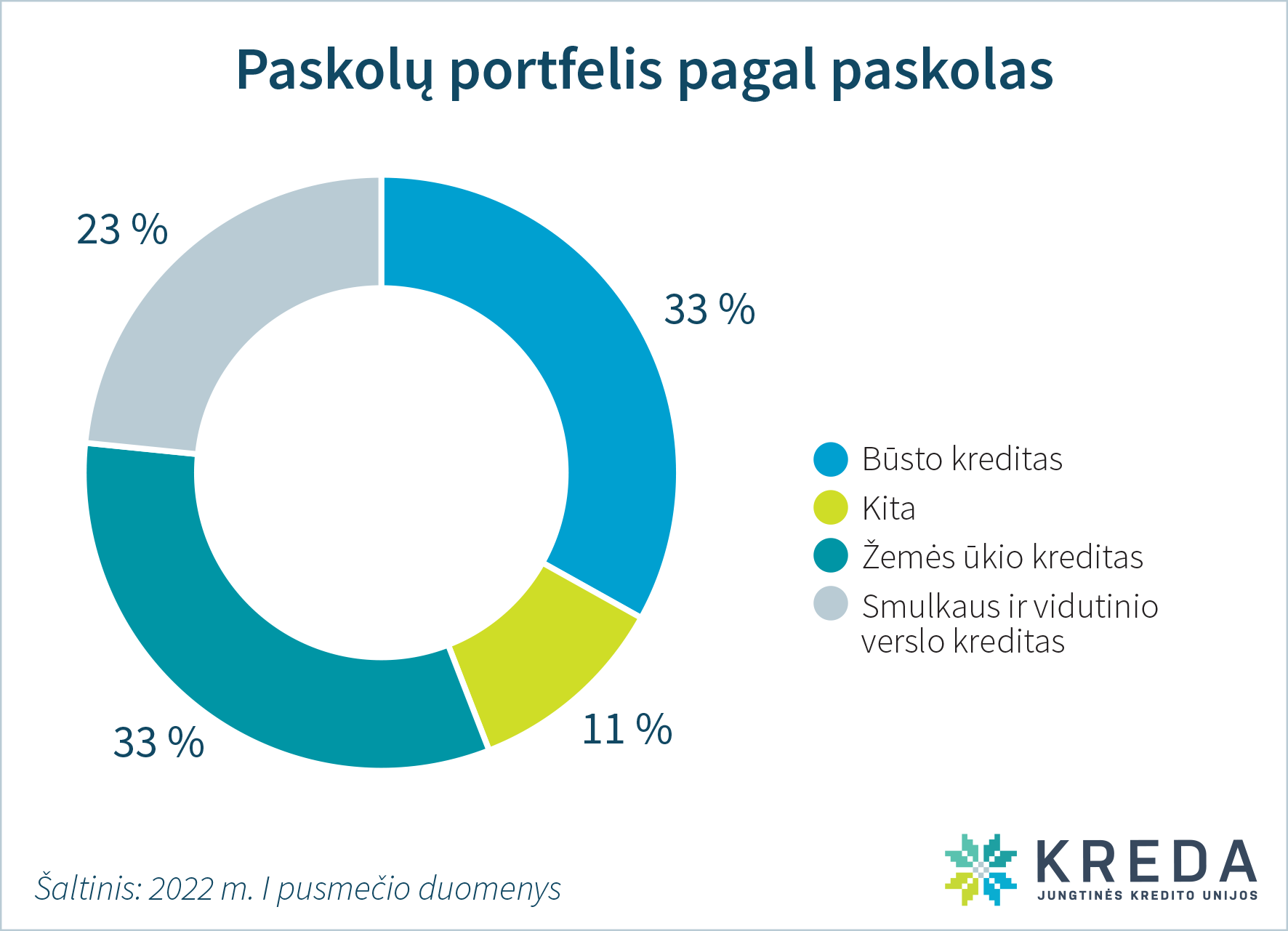

Verslui finansavimas taip pat būtinas ne tik norint plėstis, tačiau ir užtikrinti sklandžią jau sukurtos infrastruktūros veiklą. Pavyzdžiui, mūsų grupėje ypatingą vietą užima ūkių verslas – apie 33 proc. suteiktų paskolų yra žemės ūkio paskirties. Ilgalaikis glaudus bendradarbiavimas leidžia pažinti ūkininkų veiklos cikliškumą, kai finansavimas yra būtinas pavasario darbams pradėti, tačiau tie patys nariai, realizavę derlių, į uniją grįžta jau su indėliais. Net šešių grupės unijų paskolų portfeliuose ūkininkų paskolų dalis yra daugiau nei 40 proc.

Regionuose būstas – prioritetas

Regionų gyventojai pirmąjį šių metų pusmetį toliau aktyviai skolinosi, nepaisant to, kad pradėjo augti palūkanos, be to, gyventojų galimybes pasiskolinti pradėjo riboti didėjančios prekių ir paslaugų kainos. Būsto kreditas išlieka populiariausiu paskolų portfelio produktu (iki 33 proc. paskolų portfelio) ir 2022 m. pirmąjį pusmetį buvo 16,8 proc. didesnis nei pernai. Skolindamiesi kredito unijoje, asmenys tampa pilnateisiais jos nariais, kurie gali dalyvauti priimant svarbius sprendimus. Fiziniams asmenims „Kreda“ grupėje daugiausia paskolų išduota ir aktyviausiai buvo skolinamasi Kauno ir Utenos apskrityse.

Regionų gyventojai pirmąjį šių metų pusmetį toliau aktyviai skolinosi, nepaisant to, kad pradėjo augti palūkanos, be to, gyventojų galimybes pasiskolinti pradėjo riboti didėjančios prekių ir paslaugų kainos. Būsto kreditas išlieka populiariausiu paskolų portfelio produktu (iki 33 proc. paskolų portfelio) ir 2022 m. pirmąjį pusmetį buvo 16,8 proc. didesnis nei pernai. Skolindamiesi kredito unijoje, asmenys tampa pilnateisiais jos nariais, kurie gali dalyvauti priimant svarbius sprendimus. Fiziniams asmenims „Kreda“ grupėje daugiausia paskolų išduota ir aktyviausiai buvo skolinamasi Kauno ir Utenos apskrityse.

Nors dėl ekonomikos pokyčių skolintis šiuo metu yra rizikingiau, ekonomistams įspėjant apie būtinybę pergalvoti savo išlaidas, susilaikyti nuo didesnių pirkinių, tam tikrais atvejais įsigyti būstą yra objektyvi būtinybė – nuomos kainos auga sparčiau nei nekilnojamojo turto, o ir regionuose žmonės kol kas nusiteikę pakankamai optimistiškai – artimiausiu metu tikimasi išlaikyti esamas pajamas ir darbą.

Kaip ir smulkaus ir vidutinio verslo atveju, griežtesnės bankų netipiniams klientams taikomos būsto paskolų sąlygos nukreipia juos ieškoti sprendimų į kredito unijas, kurios individualizuoto sprendimo priėmimo prasme tampa patogia alternatyva. Įsigiję būstą su paskola, unijų nariai taip pat gali ieškoti įvairių lengvatų ir paramos formų iš valstybės – veikia būsto įsigijimo regionuose parama jaunoms šeimoms, būsto modernizavimo programos, parama teikiama įsirengiant atsinaujinančios energijos šaltinius. Pavyzdžiui, vien per pirmąjį pusmetį išduota 135,7 tūkst. eurų „Žaliųjų paskolų“ – keičiantis energetikos rinkai atsinaujinančių energijos šaltinių finansavimo poreikis turėtų tik augti.